品牌观察 | 老牌国货倍轻松,未来出海之路“不轻松”

542

542年轻人的钱都花哪里去了?

《当代青年消费报告》显示,5个方面占据了当代年轻人消费的主要支出,分别是懒人经济、养生热潮、颜值消费、宠物人生和娱乐充值。

其中,养生支出的比重逐年递增。数据显示,年轻人2021年在保健养生上消费的比例比去年上涨了7.5%。

在养生行业里,有一分支吸引了品牌方舟的注意——按摩器具。

品牌方舟发现,在按摩器具行业里,有一家成立近22年的“创新型公司”,倍轻松。

有人说,倍轻松深度结合“中医与高科技”,是有想法、懂创新的好品牌。

有人说,倍轻松“重营销轻研发”,通过砸钱做营销才走到市场前列。

人红是非多,历经近22年风风雨雨的倍轻松,早已习惯了质疑。

本篇文章,就请跟随品牌方舟的脚步,一起走近这位“有故事”的倍轻松。

据了解,倍轻松于2000年在深圳成立,专注于健康智能产品创新研发。产品深度融合传统的“砭针灸音”中医理论和现代科技,形成了包括颈部、眼部、头部、头皮、艾灸等五大品类按摩器具,成为智能便携按摩器行业的领导者。

2001年,倍轻松开发出首款眼部按摩仪产品,自此宣告正式进入按摩器市场。

随着人们对健康重视程度的变化,按摩器市场需求也与日俱增。

据统计,全球按摩器市场规模在2015年首次超过100亿美元。2019年,首次超过150亿美元。预计至2022年,全球按摩器市场规模将接近184亿美元。

另外,国际市场对中国按摩器产品也保持着强劲的需求态势。仅2019年,全球就有199个国家从中国采购按摩产品,年度采购金额超过200亿人民币。其中,采购量最大的美国市场占比27.15%,其次是韩国,占比13.97%,日本处于第三位, 占比约10.41%。

火热的市场配合新颖的产品,让倍轻松实现了业绩的快速增长。

在2018、2019和2020年,倍轻松先后实现营收5.08亿、6.94亿和8.26亿,归母净利润分别为0.45亿、0.55亿和0.71亿,同比增长115.95%、20.78%和29.56%。

2021年7月,倍轻松成功登陆上交所科创板上市,成为科创板“便携按摩器”第一股。

2022年2月25日晚间,倍轻松发布公司上市后首份年度业绩快报,2021年公司业绩接近12亿,增幅43.93%,营收规模和增速均创历史最好成绩。

场景化营销,提升“客户亲密度”

倍轻松产品定位“中医与高科技”,而海外市场对中医的认知相对较弱,于是,要想顺利打通海外市场,倍轻松必定要开辟不一样的打法。

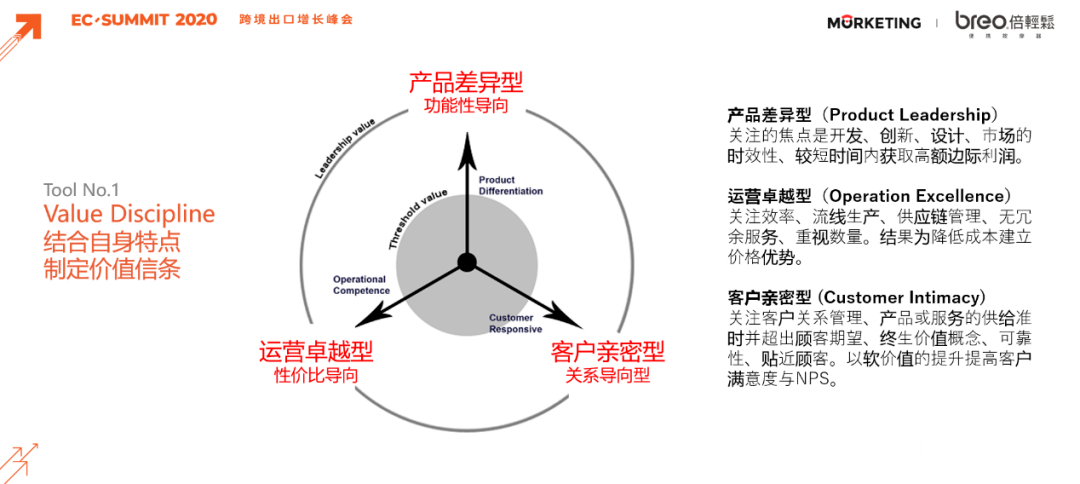

倍轻松海外市场总监国地曾在分享《出海中的品牌策略》时说:“基于对产品特性和品牌内涵的分析,倍轻松采用以客户亲密型为主,产品差异型为辅的品牌策略。

客户亲密型,即以产生客户的终身价值为导向,重视对客户的管理,并且能超出预期地对客户进行服务,使品牌更贴近客户,提高客户对品牌的满意度。

而产品差异型,指的是以功能型为导向,更多关注开发、创新、设计还有市场的时效性追求短期内获得较高的边际利润。”

而出海策略中,能够体现“客户亲密型”的,当数倍轻松的“场景式营销”。

在做出海前的准备工作时,作为在国内市场运营了将近20年的倍轻松,参考了国内市场对人群的标签,以及对按摩器的接受程度。

在初期的几个月,倍轻松在B2C电商平台上,对流量进行一些修改和重新定位,收集海外用户的直接联系方式,进行一些反馈追踪调查,以此来了解他们选择按摩器或者倍轻松产品的原因。

通过调研发现,国外用户中,有50%的用户是为了缓解疼痛和日常保健而购买按摩器产品。

确定了实际需求,下一步,就是确定具体的营销打法。

倍轻松发现,与国内不同的是,海外人群对按摩知识和方法认知较少,他们更希望以直接直白的方式向他们明确告知产品功效。借助场景化呈现,以更加详细深化地方式讲解产品使用方法,教育消费的同时推广按摩理论,在海外的效果更佳。

比如,在疫情期间,随着品牌互动更多地转移到了线上,倍轻松便及时通过博客、社交媒体、合作的KOL,与用户交流,引导用户在居家过程中如何搭配倍轻松的产品,建立一套在居家期间的健康习惯,比如早晚可以用倍轻松产品做什么等等。

“品牌最大的价值在于:让消费者建立一个思维的快捷方式(Heuristic),降低消费者做购物决策时的阻力。”倍轻松海外市场总监国地如是说道。

回顾倍轻松的出海历程,还不得不提到一个关键年份,2019年。

2019年之前,倍轻松更多的以ODM的方式走向海外,并没有在海外消费者中建立自己的品牌。

2019年,倍轻松建立品牌官网,年底转向DTC模式,截至2021年,一年多的时间里转化率提升三倍。

根据其海外市场总监国地的说法,建立品牌官网至少有3个方面的考虑:

1、消费者角度来说,符合海外消费者的购物习惯;

与国内的消费习惯不同,海外消费者更加信任品牌官网网站,也更喜欢通过品牌官网直接与品牌互动。

2、从品牌角度来说,官网距离消费者的距离更近;

品牌可以通过官网及时地与用户沟通,有助于提升用户对品牌的忠诚度。在同样的退货政策下,独立站的退货率比平台更低。

3、从流量角度来说,官网是一个流量承接池;

官网可以通过对流量的分析,进行营销打法的迭代,做出针对不同消费者的不同策略。

国地曾强调:“套用一句老话,唯有改变才是永恒不变。所以在新常态下,我们可以建立起观察、调整、适应的新机制,这样每个品牌都会找到自己的机会。”

在全球疫情的“新常态”之下,倍轻松也做了几番调整。

如居家办公比较集中的时期,桌面端的用户大幅提升,而移动端的用户有所减少。基于此,倍轻松开展了一些针对桌面端用户的活动,在登录页面加入了更多的媒体信息以及产品体验的相关内容,让用户更加直观地了解到如何使用产品以及产品的功效。

另外,因为疫情,海外用户的生活习惯也发生了变化,熬夜的用户在增加。倍轻松也针对凌晨上网的用户开展了专门的主题活动,利用按摩手段,引导他们进行减压并减少失眠情况,也起到了很好的转化效果。

2021年上半年业绩数据显示,倍轻松主营业务境外收入为5978.81万元,占营业务总收入的11.01%。

经过疫情的洗礼,倍轻松在变化中抓住销售机遇,在智能按摩器赛道跑出了不错的成绩,场景化体验和线上销售同步推进。

然而,即使出海成绩斐然,倍轻松周围也不乏质疑的声音,尤其是资本市场。

截至2022年4月19日收盘,倍轻松市值为29.9亿元,而在2021年7月15日,倍轻松盘中股价一度达到185.58元/股,对应的市值高达114.39亿元。不到一年时间,市值蒸发80多亿,缩水近73%。

倍轻松在招股书中宣称其是“技术驱动型的创新科技公司”,但根据其销售投入费用与科技研发费用来看,倍轻松距离这一目标尚远。

品牌方舟获悉,2018-2020年,倍轻松投入研发费用分别为2557.8万元、4065.67万元、3689.12万元,合计约1.03亿元。而同期销售费用分别为1.83亿元、2.87亿元、3.42亿元,合计8.12亿元,是研发投入的近8倍。

同时,倍轻松销售费用占营收的比重分别为36.01%、41.28%、41.4%,反观同行业可比上市公司平均销售费用率分别为14.15%、17.11%、17.13%,均高出20个百分点以上。

2021年前三季度,其销售费用为3.48亿元,已超过去年全年数据,销售费用率增长至42.8%。

而公司募投项目投入资金最多的是“营销网络建设项目”,投资总额达到2.79亿元,用于“研发中心升级建设项目”的资金仅为8801.08万元。

产品专利方面,倍轻松专利布局也远远落后于同行。截至2020年底,倍轻松及子公司拥有的境内外专利合计576项,其中境内发明专利54项、境外发明专利90项,而同业公司奥佳华累计获得专利达到1005项,比倍轻松足足多出429项。

另外,倍轻松令人质疑的还有其经营模式。

在招股书中,倍轻松介绍,公司采取轻资产经营模式,以委托加工为主,自主生产为辅。虽然轻资产的经营模式可以一定程度上缓解资金压力,但也会面临产品质量无法保证,以及产能不可控的问题。

从表中可以看出,倍轻松在总产量持续上升的态势下,自主生产产量仍呈缩减趋势,倍轻松短期内倍轻松仍是坚持轻资产的经营路线。

轻资产的经营模式,对于倍轻松来说,或许只能把品牌营销提到更重要的战略位置。

商业大佬段永平曾这样说道:“没有靠营销起来并能持久的公司,能够让公司长久的唯一办法就是能够不断有好产品。”

倍轻松的种种操作,也给消费者和资本市场留下了重营销、轻研发的印象。

没有核心技术的壁垒,仅靠营销砸钱,或许能在短期内获得增长。所谓羊毛出在羊身上,砸下去的营销费用,最终还是由市场买单。或许只有真正能解决实际需求的产品,才能得到更多用户的追捧。

品牌方舟认为,品牌出海犹如两只脚走路,一只是产品,一只是品牌,要想走的更稳更远,二者更应达到某种平衡。

出海之路漫漫,机遇与挑战并存,倍轻松的未来“不轻松”,期待它能打一场漂亮的“翻身仗”。