可以说,出海的路上从来不缺造富的故事。随着全球经济格局的变化与消费者需求的日益多元化,品牌出海将面临更多机遇与挑战。本篇文章,品牌方舟将总结部分出海“头号玩家”们的2024上半年业绩表现,洞察各个大卖的未来出海趋势。【抢抓TikTok电商流量,引爆大促增长,尽在2024TikTok Shop 旺季大促流量峰会 点此报名】根据不同品牌战略,有的品牌将继续深耕现有市场,通过本地化策略与技术创新巩固市场地位。还有的将勇敢探索新兴市场,寻找新的增长点。

1、安克创新

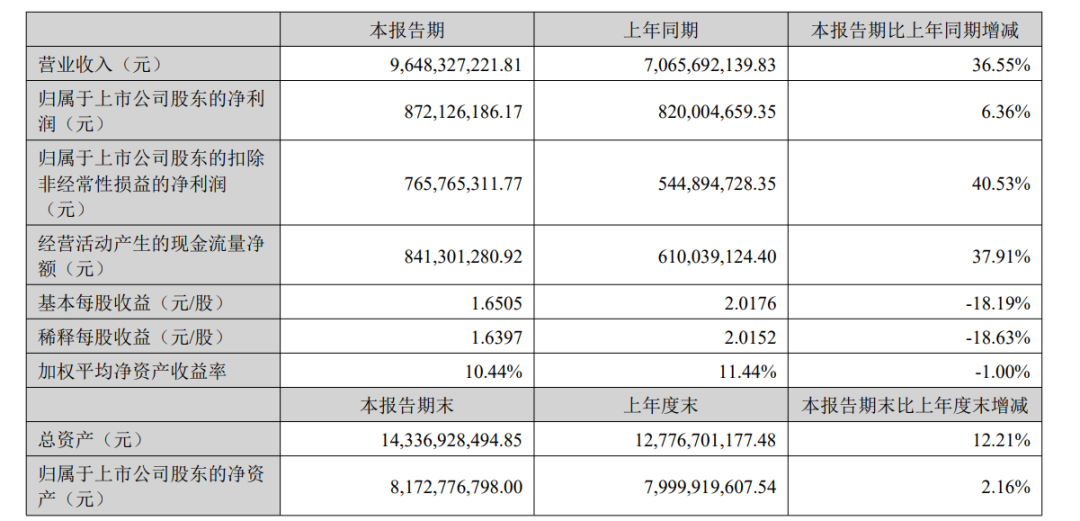

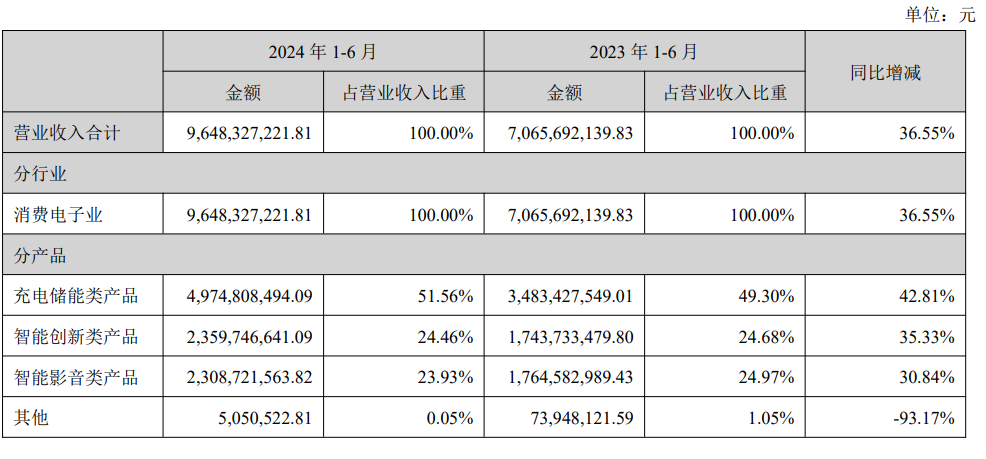

今年,特朗普在直播时无意中带火了Anker的充电宝之后,安克又再一次火遍世界,其品牌影响力持续攀升。目前,安克创新正积极拓宽市场边界,在充电储能、智能创新、智能影音等多个领域深耕布局。财报显示,2024上半年,安克创新实现营业总收入96.48亿元,与上年同期相比增长36.55%;归母净利润8.72亿元,同比增长6.36%。从产品构成来看,安克创新的充电储能类产品继续扮演中流砥柱的角色,Anker品牌下的数码充电设备及相关配件收入高达49.75亿元,同比增长42.81%,占总营收的半壁江山,达到51.56%。智能创新品类同样表现出色,涵盖eufy智能家居及AnkerMake 3D打印等前沿产品系列。报告期内,该品类收入达到23.60亿元,同比增长35.33%,占总营收的24.46%。此外,智能影音类产品也实现了稳健增长,soundcore品牌的无线蓝牙耳机、蓝牙音箱,Nebula品牌的激光智能投影,以及AnkerWork品牌的无线蓝牙麦克风、会议摄像头等产品系列共同发力,报告期内实现收入23.09亿元,同比增长30.84%,占总营收的23.93%。安克创新秉持“线上+线下”全渠道多元化销售战略,不断优化销售体系,构建多渠道、多层次的销售网络,向全球消费者销售自有品牌的消费电子类产品。2、绿联科技

绿联科技从一条数据线产品起步,逐步深耕细分市场,不仅成功构建了多元化的产品矩阵,还将业务范围拓展至传输、音视频、充电、移动周边、存储等五大核心领域。面对竞争激烈的市场环境,绿联科技凭借产品差异化策略,不断加固自身的竞争壁垒,最终在3C行业中崭露头角,并于今年7月26日成功登陆深圳创业板。在上市后的首份半年报中,绿联科技也交出了一份亮眼的成绩单。财报显示,2024年上半年,公司实现营业收入27.43亿元,同比增长29.31%,归母净利润达到2.07亿元,同比增长11.30%,实现了上市后的“开门红”。绿联科技凭借其“UGREEN 绿联”品牌,在全球范围内布局市场,不仅在中国市场稳扎稳打,还成功进入美国、英国、德国、日本等多个国家和地区,实现了境内外收入的均衡发展。其中,境外营收15.16亿元,同比增长44.43%,占营收比重为55.31%,其中欧洲地区、美洲地区、东南亚地区的营收同比分别增长43.90%、54.14%、64.23%。在海外市场拓展方面,绿联科技主要依托第三方平台进行销售,其中亚马逊平台的表现尤为突出,销售占比达到34.05%,且同比增幅高达40.77%。此外,绿联科技还积极开拓新兴电商平台,如速卖通、Shopee、Lazada等,均取得了良好的增长势头。未来,绿联科技仍将持续巩固现有产品技术优势,加大对战略品类的投入,不断丰富产品矩阵。3、传音控股

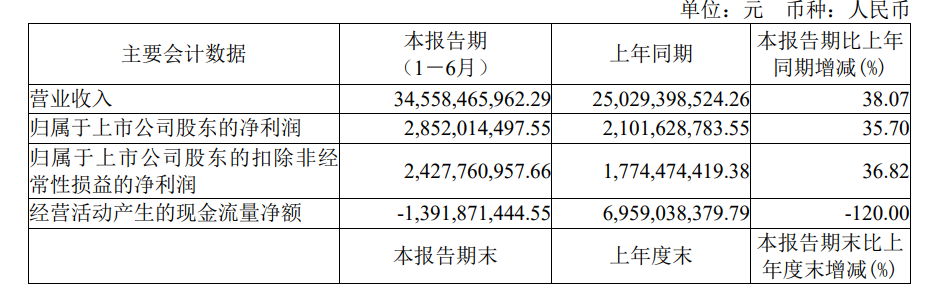

自成立之初,传音控股便深耕非洲及全球其他新兴手机市场,不断强化产品的差异化竞争优势,持续在新兴市场的本地化科技创新领域拓宽其领先地位。秉持用户至上的原则,传音控股不仅积极开拓新兴市场,还不断推进产品升级与创新,因此实现了总体出货量的稳步增长,营业收入与净利润均呈现出喜人的增长态势。财报显示,2024上半年,传音控股实现营收345.58亿元,收入同比增长 38.07%,归母净利润达28.52亿元,同比增长35.70%。为满足不同细分市场的多元化需求,传音控股精心构建了多层次、多品牌的产品与品牌序列,精准对接从低到高各消费阶层的用户,从而在非洲市场内建立了深厚的用户基础。这种多品牌战略不仅丰富了市场选择,也为进入非洲市场的单一品牌筑起了一道难以逾越的竞争壁垒。【抢抓TikTok电商流量,引爆大促增长,尽在2024TikTok Shop 旺季大促流量峰会 点此报名】

此外,传音控股还通过良好的用户口碑与活跃的互动机制,逐步构建起“手机+移动互联网服务+家电、数码配件”的全方位商业生态模式。4、极米科技

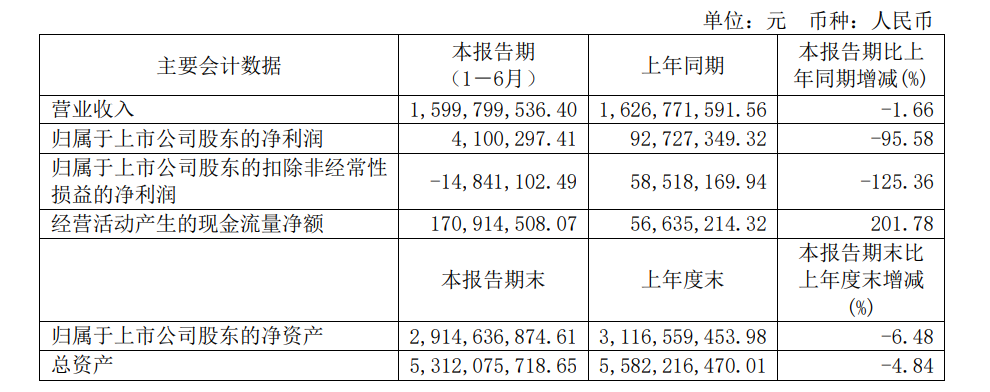

RUNTO数据显示,2023年极米位居全球投影机市场出货量排名第二;在全球家用投影市场中,极米以6.5%的比重位居市场份额第一,极米已成为全球家用投影市场第一品牌。步入2024年,极米科技在巩固既有优势的基础上,继续深耕全球家用投影市场。财报显示,2024上半年,极米科技实现营收16.00亿元,收入同比减少1.66%,归母净利润达410.03万元,同比减少95.58%。尽管营收发生轻微下滑,极米科技并未放缓其全球化步伐。目前,其产品已成功打入欧洲、日本、美国等关键区域市场,并通过不断优化海外渠道布局,进一步拓宽了市场覆盖面。除了稳固在亚马逊、日本乐天等主流线上渠道的地位外,极米科技还积极与Best Buy、MediaMarkt、Saturn、Fnac、Darty、EI Corte Ingles、BicCamera、茑屋家电、友都八喜等众多国际知名零售渠道建立合作关系,逐步推进线上线下全方位覆盖的布局。5、石头科技

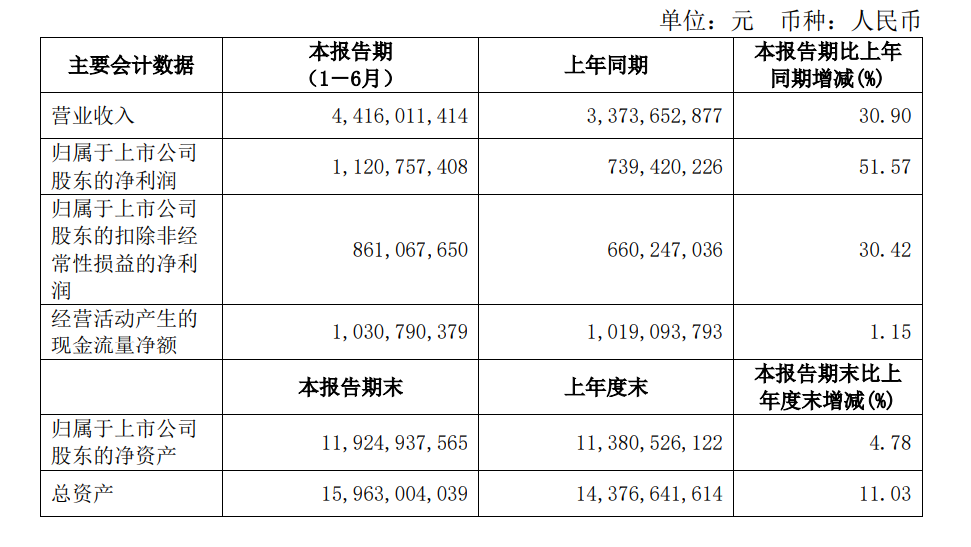

作为全球领先的智能扫地机器人品牌,石头科技重视营销服务和品牌战略建设,通过差异化的产品营销策略和多元化的营销渠道,不断扩大国内外用户的触达圈层。财报显示,2024上半年,石头科技实现营收44.16亿元,收入同比增加30.90%,归母净利润达11.21亿元,同比增加51.57%。在持续推动“走出去”战略的过程中,石头科技不仅巩固了其在海外市场的既有优势,还进一步拓展了新的疆域。凭借突出的产品性能和技术优势,石头科技通过合理化的布局和完善的产品价位段规划,产品的销量与上年同期相比也有了显著提升。6、科沃斯

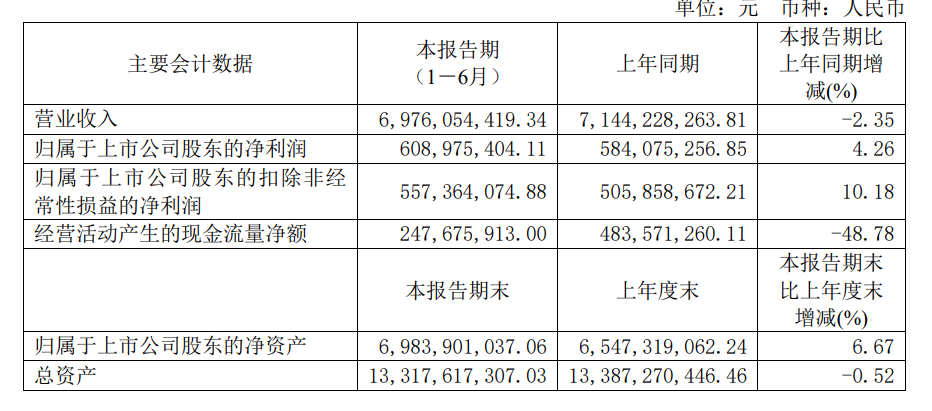

科沃斯坚持和深化国际化战略,经过多年投入和建设,已成功构建了覆盖全球主要市场的经营网络,并搭建了完善的线上和线下销售渠道。财报显示,2024上半年,科沃斯实现营收69.76亿元,收入同比减少2.35%,归母净利润达6.09亿元,同比增加4.26%。作为科沃斯的重要增长引擎,添可品牌在海外市场的表现尤为亮眼,品牌认知度与影响力持续攀升,赢得了海外消费者的广泛赞誉。2024 年,添可的明星产品 FLOOR ONE(芙万)系列智能洗地机和 PURE ONE (飘万)系列智能吸尘器分别斩获德国 iF 产品设计大奖和用户体验设计奖。此外,PURE ONE系列在海外市场同样收获了累累硕果,于美国、英国等多个国家斩获了包括最佳吸尘器、最佳无线吸尘器在内的多项殊荣,赢得了欧美市场的广泛关注与高度认可。7、漫步者

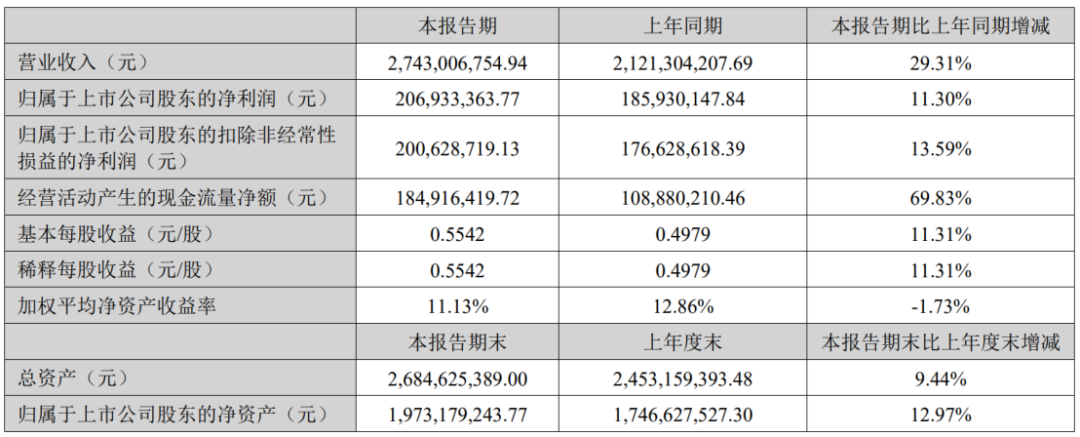

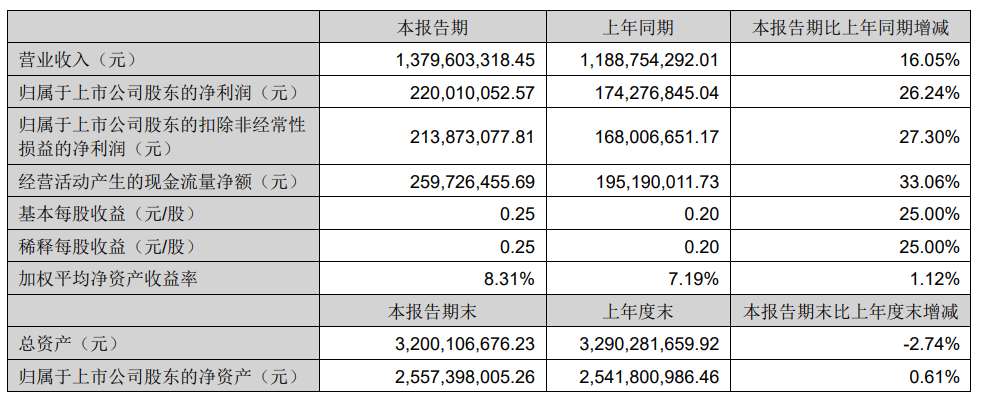

面对复杂多变的国内外市场环境,漫步者灵活应变,充分发挥自身优势,勇于创新突破,实现了营业收入与利润的双重增长。财报显示,2024上半年,漫步者实现营业总收入13.80亿元,较上年同期增长了16.05%。其中,耳机耳麦系列产品贡献营业收入8.86亿元,同比增长14.19%;音响系列产品则实现营业收入4.33亿元,同比增长20.74%。【抢抓TikTok电商流量,引爆大促增长,尽在2024TikTok Shop 旺季大促流量峰会 点此报名】

此外,公司归母净利润达到2.20亿元,较上年同期增加了0.46亿元,增长率达到26.24%。漫步者积极拓展海外市场,以中国自主品牌的形象走向世界。如今,漫步者组建了来自不同国家的产品研发、销售团队,搭建了一个将产品成功销售到全球的营销网络,产品销售已跻身全球同行业前列。 然而,面对全球经济环境的不确定性及潜在的市场风险,漫步者并未止步于现状。其正计划有序地开发中、高端及专业型高附加值产品,不断丰富和优化产品矩阵,寻求新的收入和利润增长点。8、泡泡玛特

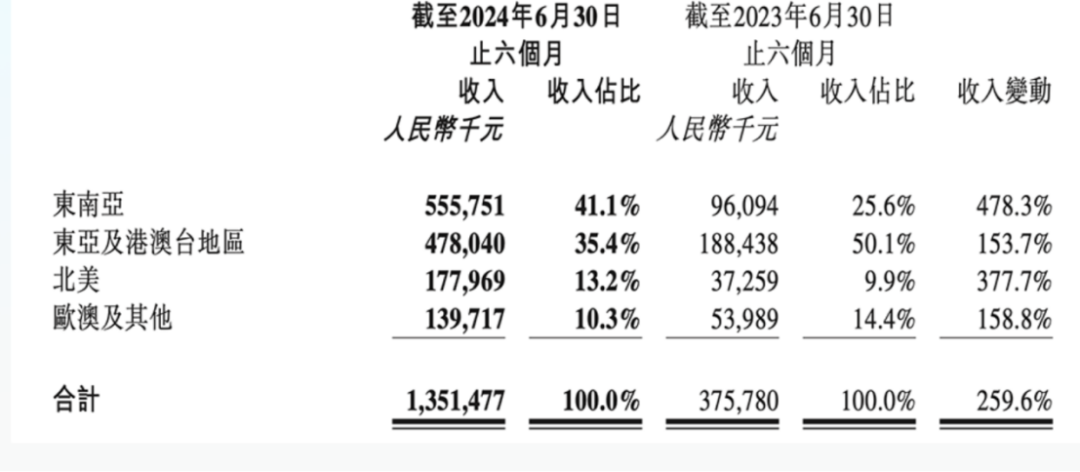

近年来,盲盒文化在全球范围内迅速走红,泡泡玛特作为这一领域的行业巨头,不仅在国内市场稳扎稳打,更成功地将业务拓展至海外市场,实现了跨越式的发展。据最新财报,泡泡玛特国际集团在今年上半年迎来了收入与利润的双重飞跃,各项关键业绩指标均远超市场预期。具体而言,泡泡玛特上半年总营收达到45.6亿元,较去年同期大幅增长62.0%,而经调整后的净利润更是激增90.1%,达到10.2亿元。在国内市场,泡泡玛特依旧保持强劲势头,实现营收32.1亿元,同比增长31.5%。更为亮眼的是,海外市场成为其新的增长点,营收高达13.5亿元,同比飙升259.6%。在区域分布上,泡泡玛特在东南亚、东亚及港澳台、欧洲、北美四大区域均实现了三位数的同比增长,其中东南亚和北美地区表现尤为突出,增长率分别达到478.3%和377.7%。这背后,泡泡玛特在东南亚依托Shopee、Lazada等主流电商平台进行本土化和精细化运营,同时利用TikTok等社交媒体平台打造高质量内容生态,通过创意活动和话题挑战吸引年轻消费者,赢得了广泛好评。在产品方面,泡泡玛特的IP矩阵持续发力,上半年共有7个IP的营收过亿,既有MOLLY、SKULLPANDA等经典老IP的稳定输出,也有Hirono小野、Zsiga等新IP的强势兴起,展现了泡泡玛特强大的IP孵化与运营能力。泡泡玛特表示将继续深化在港澳台及海外市场的DTC发展战略,针对不同国家和地区、不同电商平台的特性,实施差异化的运营策略,以更好地满足全球消费者的需求。同时,泡泡玛特也将持续优化线下体验,截至目前,其已在港澳台及海外市场开设了92家门店,并投放了162台机器人商店,为消费者提供更加便捷、丰富的购物体验。9、乐歌股份

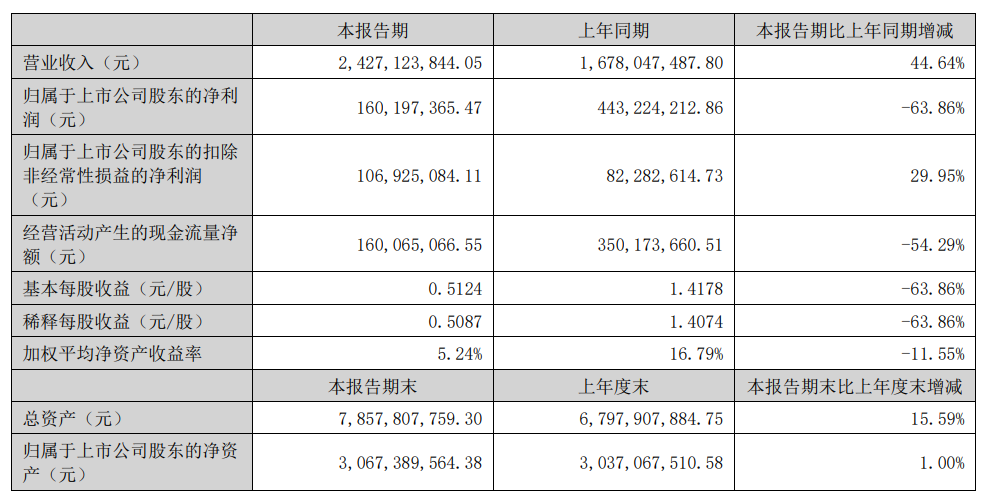

在智能家居、健康办公的深耕细作,让乐歌积累了较高的品牌知名度,搭建了完善成熟的销售渠道,成功推出多款智能办公升降桌、智能家居桌、电动儿童学习桌等人体工学爆品。 品牌出海的同时,乐歌还加大对海外仓的战略布局,形成智能家居业务与海外仓业务并驾齐驱、相互促进的发展态势。财报显示,2024上半年,乐歌实现营业收入24.27亿元,较上年同期增长 44.64%;归母净利润1.60亿元,较上年同期减少63.86%。人体工学系列产品作为乐歌的核心支柱,持续稳健发展,上半年收入达到13.37亿元,占总营收的55.07%,增速进一步加快。而公共海外仓业务更是异军突起,实现收入8.51亿元,占比跃升至35.07%,成为乐歌新的增长点。通过经营海内外自主品牌,乐歌产品附加值明显提高。2024上半年,乐歌自主品牌产品销售收入占主营业务收入(不含海外仓业务收入)比重已超过 68.93%。值得注意的是,乐歌独立站发展迅速,现有独立站 12 个,销售占跨境电商销售收入提升至 4 成,具有较强的品牌溢价能力和消费者认同感。2024上半年,乐歌美国独立站流量在主要竞争对手中排名第一,并稳定保持领先地位。10、致欧科技

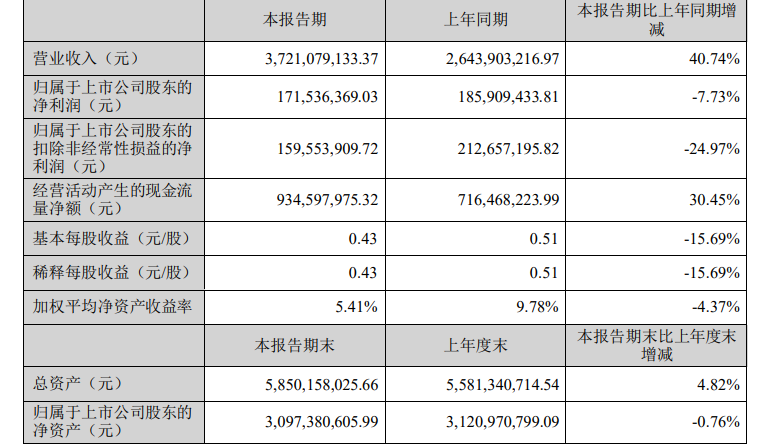

通过充分洞察消费者需求,构建“好看不贵”的消费者心智,致欧科技自有品牌产品均已先后进入欧洲、 北美等 70 余个国家和地区,累计服务超 2000 万全球家庭用户。财报显示,2024上半年,致欧科技实现营业收入37.21亿元,与上年同期相比增长40.74%。这一增长主要得益于致欧科技次新品与新品销售的强劲表现,它们作为收入增长的核心驱动力,持续引领市场潮流。同时,北美地区作为致欧科技2024年的战略发展重点,其通过降成本、优化本地履约网络、提市占等方式持续提升其销售能力和盈利能力,实现北美营收同比41.12%的增长。而渠道方面,致欧科技紧跟市场趋势,积极拥抱OTTO、Temu、Shein等新兴平台,打造多元化销售渠道,为营业收入的增长注入了新动力。然而,在净利润方面,致欧科技面临了一定挑战,实现净利润1.72亿元,同比下降7.73%。这主要归因于其为提升市场占有率而采取的策略性降价、新品推广营销费用的增加、海运费上涨及仓储成本上升等多重因素。未来,致欧科技销售市场仍将聚焦发达国家,精耕欧美市场,同时把握墨西哥、 澳洲等其他发达国家的潜力市场。在欧洲市场,致欧科技计划在保持现有市场份额的基础上,进一步拓展产品品类,通过多品类策略深化市场渗透。而在北美市场,致欧科技将聚焦TOP产品,加大资源投入,以强化品牌在美国市场的影响力。11、九号公司

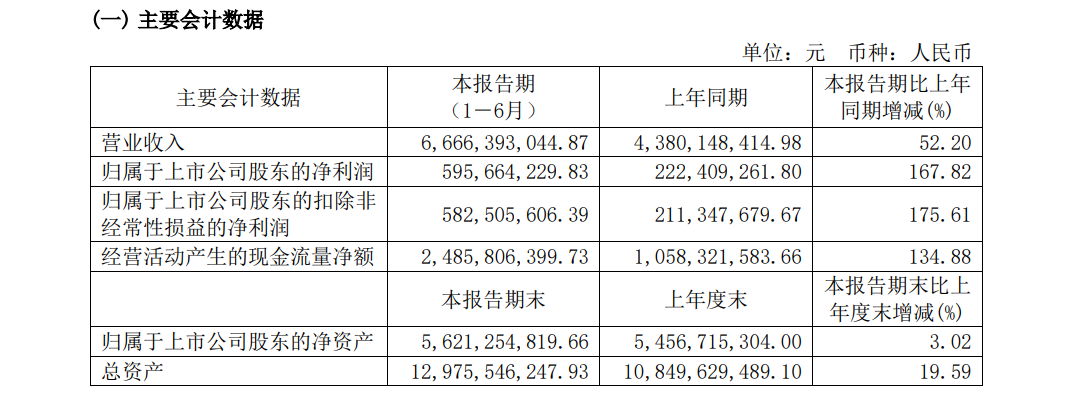

九号公司是电动滑板车领域的头号玩家,常年占据全球市场份额前列。经过不懈耕耘与拓展,九号公司已成功构建起一个多元化、全方位的产品生态体系,涵盖电动平衡车、电动滑板车、电动两轮车、全地形车、服务机器人以及E-bike等多个热门品类,满足了消费者多样化的出行与生活需求。财报显示,2024年上半年,九号公司营收为66.66亿元,较上年同期的43.8亿元增长52.2%。净利润更是飙升167.82%,达到5.96亿元。在各项产品中,九号公司的自主品牌零售滑板车销量达到了51.81万台,贡献收入10.31亿元;电动两轮车销量120万台(中国区销量119.84 万台),收入33.83亿元;全地形车销量1.21万台,收入5.07亿元;割草机器人收入4.49亿元;ToB 产品直营收入7.25 亿元;其他产品及配件收入5.71 亿元。值得一提的是,九号公司在电动平衡车和电动滑板车两大核心领域持续领跑。截至2024年6月30日,公司电动平衡车累计出货量已超过400万台,电动滑板车累计出货量超1300万台,服务Tier、Voi、Whoosh、Swing等上百家全球共享微出行运营商,进一步巩固了其在行业内的领先地位。