全球IPO大幅缩水,品牌分拆上市热潮迭起!

2022年迄今全球首次公开募股(IPO)市场经历大幅缩水,从第一季度到第二季度,市场出现剧烈波动,IPO的势头继续放缓,导致交易数量和筹资额大幅下滑,IPO数量出现两位数下降。

2022年迄今全球首次公开募股(IPO)市场经历大幅缩水,从第一季度到第二季度,市场出现剧烈波动,IPO的势头继续放缓,导致交易数量和筹资额大幅下滑,IPO数量出现两位数下降。

2022年上半年,全球共有630宗IPO交易,募集资金954亿美元,同比减少46%和58%。

由于地缘政治因素和宏观经济因素造成的波动加剧、估值下降和上市后股价表现不佳,导致本季度许多IPO被推迟,迫使众多公司重组业务。而拥有多元化投资组合的大公司正着眼于分拆和资产剥离,以优化其核心业务,转向具有更大增长潜力的领域。

┃全球IPO大幅缩水,多因素助长市场波动

由于美联储多次暴力加息以应对高通胀,全球股市进入熊市——“熊市”一词通常指价格长期呈下跌趋势的证券市场。

其中美国IPO规模降幅剧烈,几乎录得史上最差成绩。欧洲市场因俄乌冲突而陷入严重动荡,中国则受到持续的疫情管控影响。

在种种市场不确定性之下,许多公司推迟了IPO计划。而其他成功上市的公司,也很难在低迷的市场环境下获得较高的估值水平和期望的融资规模。

眼下,一些公司开始着眼于业务分拆,将自己分成两个或多个组织,以优化核心业务并重新定向到具有更佳增长前景的领域。由于单一企业资源能力有限,分拆公司可以更好地拓宽融资渠道、提高现金流,同时也有利于增强子公司实力和企业综合竞争力,让其拥有更多外部资源,从而进行产业扩容,提升专业化经营水平。

这一战略也颇受投资者赞赏,因此高潜力分拆的公司估值往往明显高于分拆前的大型公司。

┃分拆上市换增长

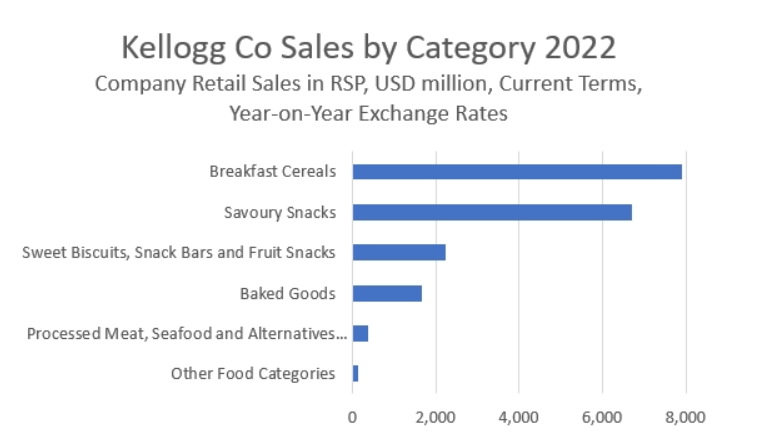

有个很好的例子是家乐氏公司。这家美国食品巨头于今年6月宣布将自己拆分为三家独立上市公司,主营零售、谷物和植物性食品这三项业务。家乐氏的目标很明确:将发展成熟且增长空间较小的低风险谷物业务分拆出来,往后专注于潜力更大的植物基品类。

过去几十年,谷物早餐在美国处于销售放缓的态势,更多的是以其它形式零食早餐代替。受到疫情的影响,越来越多的消费者选择在家吃早餐,这会短暂推动谷物类别的发展。

与此同时,植物基食品在疫情期间需求大涨。家乐氏旗下的晨星农场成为其在素食领域的王牌。自20多年前被家乐氏收购以来,晨星农场一直在稳步发展,该品牌目前在北美市场中的冷冻素食/纯素食类别中拥有超高份额和家庭渗透率。

根据Euromonitor International的数据,到2027年,肉类替代品市场预计将以12.4%的复合年增长率增长。与此同时,谷物同期仅增长5.3%。如果没有拆分业务,家乐氏将很难利用植物性食品的市场势头。

┃医疗保健走在分拆重组前列

另一家计划分拆部分业务的公司是强生。去年11月,这家全球卫健巨头宣布将其消费者保健业务从其制药和医疗器械业务中分离出来,同时成立两家上市公司。

此次的分拆是强生135年历史上最大的一次改组,该公司把高利润率但风险更大的处方药和医疗器械部门,与增长趋缓的消费者业务部门分开,消费者业务部门预计将在2023年11月前公开上市。

混合型投资者认为,强生消费者部门的未来增长潜力不太明显。尽管强生仍位居美容个护行业前列,但其表现一直低于平均市场水平。自2016年以来,其市场份额也一直在稳步下降。

今年消费者保健领域的分拆活动尤为频繁。今年年7月,药品和保健品公司葛兰素史克(GSK)将其前消费品部门以Haleon的名义上市。此次分拆是欧洲十多年来规模最大的一次上市,并形成了全球最大的独立消费者保健业务,初始市场估值为305亿英镑。

相比过去的集团事业部,分拆后的Haleon,决策更具自主性和目标性,可以更加专注于中国和美国这两大核心市场。以钙尔奇品牌为例,Haleon根据中国消费者细分需求开发了钙尔奇男女钙,并通过跨境电商引进了钙尔奇UC2骨胶原。

除此之外,Haleon还经营着Sensodyne、Polident、Centrum和Advil等领先品牌。然而,Haleon的首次公开募股遭到了投资者的反对,投资者们认为Haleon在假牙护理等低增长类别中的风险敞口很大。

2022年已接近尾声,在经济剧烈动荡的一年中,许多公司发现很难通过并购实现进一步增长。对于一些大型公司来说,分拆部分业务不失为一个好策略,可以最大限度地发挥其在高增长类别的潜力,帮助公司优化运营。

小编✎Irene/品牌方舟

声明:此文章版权归品牌方舟所有,未经允许不得转载。